巴基斯坦财政报告——2025年10月

经济更新

巴基斯坦经济持续复苏,2026财年第一季度国内经济活动总体保持在正轨上。在成功完成审查后,巴基斯坦与国际货币基金组织(IMF)达成的最近一期工作层协议(SLA),凸显了政府政策表现良好,宏观经济得到改善。

另一方面,由于近期洪水的影响,巴基斯坦依然存在通胀压力上升的风险。然而,政府仍致力于保持财政纪律,将通胀控制在目标范围内,并在健全且具有前瞻性的宏观经济政策框架下提供有针对性的社会保障。

巴基斯坦财政的积极进展体现在巴基斯坦主权违约风险的显著下降,其信用违约互换(CDS)概率在过去15个月内下降了2200个基点。此外,巴基斯坦可持续融资框架获得了标准普尔可持续发展评级机构的“优秀”评分,证实其完全符合绿色、社会及可持续债券和贷款的全球标准。

气候冲击对农业造成压力,但该行业已显现早期韧性。根据初步评估,近期洪水已给农业部门造成4300亿卢比的损失,受损作物包括水稻、棉花、甘蔗、玉米、饲料和蔬菜。然而,近期指标显示,受农业信贷增加、农机进口上升以及肥料销售改善的支持,农业恢复工作已大幅展开。2026财年7-8月,农业信贷发放额同比从上年的3382亿卢比跃升19.5%,达到4042亿卢比。2026财年7-9月,农业机械进口同比增加31.3%,从上年的2990万美元增至3930万美元。2025年哈里夫季(4-9月),尿素销量达310.5万吨(较2024年哈里夫季增长13.1%),DAP销量为65万吨(较2024年哈里夫季增长1.2%)。

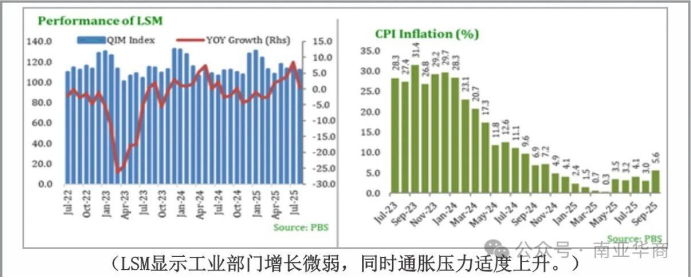

大型制造业(LSM)在汽车和建筑业需求支撑下保持稳定增长。大型制造业在2026财年7-8月实现4.4%的增长,其中12个行业录得正增长,包括服装、非金属矿物制品、食品、电气设备、汽车和烟草。2025年8月,大型制造业同比(YoY)微增0.5%,但环比(MoM)下降2.7%。2026财年7-9月,汽车行业的表现依然令人鼓舞,得益于汽车产量大幅增长74.0%、卡车及巴士产量增长105.2%、吉普车及皮卡产量增长48.7%。同样,水泥累计发货量在2026财年第一季度达到1220万吨,同比增长16.2%。国内发货量为960万吨(增长15.1%),出口则增长20.8%,达到260万吨。

2025年9月通胀小幅上升至5.6%。2025年9月消费者价格指数(CPI)同比通胀率为5.6%,较上月的3.0%和2024年9月的6.9%有所变化。环比来看,2025年9月通胀率上涨2.0%,而上月下降0.6%。2026财年7月至9月期间,通胀率为4.2%,较去年同期的9.2%有所下降。

2025年9月通胀小幅上升至5.6%。2025年9月消费者价格指数(CPI)同比通胀率为5.6%,较上月的3.0%和2024年9月的6.9%有所变化。环比来看,2025年9月通胀率上涨2.0%,而上月下降0.6%。2026财年7月至9月期间,通胀率为4.2%,较去年同期的9.2%有所下降。

同比通胀的主要因素包括教育(10.7%)、医疗保健(10.6%)、服装与鞋类(8.0%)、非易腐食品(6.5%)、餐饮与酒店(6.1%)、交通(4.2%)、家具及家庭设备维护(4.1%)、住房、水、电、燃气及燃料(3.7%)、酒精饮料与烟草(3.4%)以及通信(0.4%)。易腐食品(3.7%)和休闲文化(2.7%)的价格出现下降。2025年10月23日当周敏感价格指数上涨0.22%。当周在51个项目中,20个项目价格上涨,6个项目价格下降,25个项目价格保持稳定。

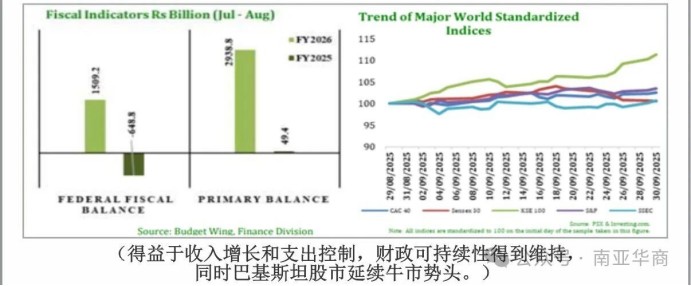

通过改善收入和控制支出实现有效的财政管理。2026财年7月至8月,联邦净收入激增231.4%,达到3269.8亿卢比,较去年同期的986.7亿卢比显著增长。这一显著改善主要由非税收入增长721.1%和联邦税收局(FBR)税收收入增长14.1%推动。

非税收入的激增主要得益于巴基斯坦国家银行利润增加,同时辅以股息收入、国防收入、原油意外利得税、天然气基础设施发展税和石油税收入的增加。

2026财年7月至9月,联邦税收局税收收入增至2884.4亿卢比,同比增长12.5%。

在支出方面,总支出适度增长7.6%,达到1760.6亿卢比,反映出审慎的财政管理政策。因此,联邦财政余额录得1509.2亿卢比的盈余,而去年同期为648.8亿卢比的赤字。初级财政余额也大幅改善,录得2938.9亿卢比的盈余,较同期的49.4亿卢比显著上升。

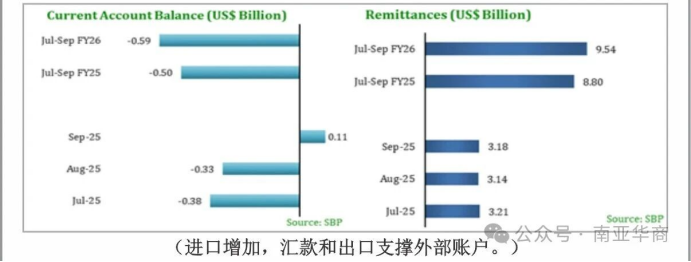

出口和汇款流入维持了外部账户地位。2026财年7月至9月,经常账户出现5.94亿美元赤字,较去年的5.02亿美元有所扩大。然而,2026财年9月,经常账户转为1.10亿美元顺差。商品出口增长6.5%,达到79亿美元;进口增长8.3%,达到154亿美元,导致2026财年7月至9月贸易逆差75亿美元,较去年的68亿美元进一步扩大。出口主要增长领域包括针织品(12.2%)、服装(6.1%)和床上用品(7.3%)。进口增长主要体现在石油产品(3.1%)和棕榈油产品(34.1%),而原油进口下降0.2%。服务出口增长14.8%,达到22亿美元;服务进口增长11.2%,达到31亿美元,服务贸易逆差9.31亿美元,较去年的9亿美元略有扩大。IT出口增长20.4%,达到11亿美元。2026财年7月至9月,汇款流入增长8.4%,达到95亿美元,主要来自沙特阿拉伯(占24.2%)和阿联酋(占20.8%)。净外国直接投资流入下降,录得5.688亿美元。主要来源仍为中国(1.886亿美元)和香港(9600万美元)。按行业划分,电力行业(2.443亿美元)和金融服务行业(1.802亿美元)吸引了最多的外国直接投资。私人和公共外国证券投资分别录得净流出1.215亿美元和5.118亿美元。截至2025年10月17日,外汇储备为199亿美元,其中国家银行持有145亿美元。

货币指标对温和通胀仍具支撑力,牛市行情推动PSX创历史纪录。在2026财年7月1日至10月3日期间,广义货币供应量(M2)同比负增长2.6%,较去年同期的负增长1.9%有所扩大。M2内部,银行体系的净外汇资产(NFA)增加1738亿卢比,而去年同期为增加1886亿卢比;银行体系的净国内资产(NDA)减少12455亿卢比,较去年同期的减少8639亿卢比降幅更大。在预算支持融资方面,政府偿还债务20396亿卢比,较去年同期的12820亿卢比显著增加;私营部门偿还债务186亿卢比,较去年同期的2970亿卢比大幅下降。资本市场方面,巴基斯坦证券交易所(PSX)在2025年9月延续牛市势头,KSE-100指数上涨16875点,收于165493点;市场总市值扩大16080亿卢比,月末达192640亿卢比。截至2025年10月22日,KSE-100指数报166553点,总市值为192120亿卢比。

货币指标对温和通胀仍具支撑力,牛市行情推动PSX创历史纪录。在2026财年7月1日至10月3日期间,广义货币供应量(M2)同比负增长2.6%,较去年同期的负增长1.9%有所扩大。M2内部,银行体系的净外汇资产(NFA)增加1738亿卢比,而去年同期为增加1886亿卢比;银行体系的净国内资产(NDA)减少12455亿卢比,较去年同期的减少8639亿卢比降幅更大。在预算支持融资方面,政府偿还债务20396亿卢比,较去年同期的12820亿卢比显著增加;私营部门偿还债务186亿卢比,较去年同期的2970亿卢比大幅下降。资本市场方面,巴基斯坦证券交易所(PSX)在2025年9月延续牛市势头,KSE-100指数上涨16875点,收于165493点;市场总市值扩大16080亿卢比,月末达192640亿卢比。截至2025年10月22日,KSE-100指数报166553点,总市值为192120亿卢比。

海外就业势头持续。2025年9月,移民与海外就业局登记海外劳工73545人,较2025年8月的51444人增长43%。巴基斯坦扶贫基金与26家机构合作,在2025年9月发放5370笔无息贷款,总金额32260万卢比;自2019年以来,累计向借款人提供1207亿卢比。2026财年7-8月,贝娜齐尔社会福利计划(BISP)支出1463亿卢比,较去年同期下降60%。

海外就业势头持续。2025年9月,移民与海外就业局登记海外劳工73545人,较2025年8月的51444人增长43%。巴基斯坦扶贫基金与26家机构合作,在2025年9月发放5370笔无息贷款,总金额32260万卢比;自2019年以来,累计向借款人提供1207亿卢比。2026财年7-8月,贝娜齐尔社会福利计划(BISP)支出1463亿卢比,较去年同期下降60%。

经济前景

尽管受洪水相关干扰,巴基斯坦经济仍保持复苏态势。工业活动韧性十足,在水泥、汽车及相关领域等大规模制造业反弹的支撑下经济表现持续稳健,出口和侨汇也呈现稳步改善。外部部门保持稳定,2025年9月录得经常账户顺差,强劲的侨汇流入为此提供了支撑。尽管暂时受到食品供应压力的影响,通胀预计仍将控制在目标范围内。国际货币基金组织(IMF)在延长基金设施(EFF)和韧性和可持续性基金(RSF)框架下的成功审查,重申了对巴基斯坦改革路径和审慎宏观经济管理的信心。惠誉、标普和穆迪等全球评级机构的评级上调,反映了投资者信心的恢复。私有化、数字治理以及中巴经济走廊第二阶段(CPEC Phase2.0)合资企业的持续推进,彰显了巴基斯坦政府致力于财政整顿、结构性转型以及实现可持续包容性增长的决心。与此同时,洪水引发的供应中断和临时边境关闭,对部分基本商品价格造成了上行压力。预计2025年10月通胀率将维持在5%-6%的区间内。

全球最新经济动态与展望

根据《世界经济展望》(WEO)2025年10月报告,预计2025年全球经济增长率为3.2%,2026年为3.1%。发达经济体在这两年的预期增长率均为1.6%,其中美国2025年放缓至2.0%,2026年保持在2.1%的稳定水平;英国两年间均为1.3%;中国分别为4.8%和4.2%;欧元区则将小幅回升,2025年为1.2%,2026年为1.1%。

全球展望仍面临下行风险,政策不确定性可能抑制消费和投资。日益加剧的保护主义(包括非关税壁垒)可能扰乱供应链并对生产率造成压力,而严格的移民政策可能加剧老龄化经济体的劳动力短缺,从而减缓增长。在借贷成本上升和主权债务再融资风险加剧的背景下,财政和金融脆弱性可能进一步加深。气候或地缘政治冲击可能导致大宗商品价格飙升,这对低收入和依赖进口的经济体构成进一步风险。积极方面,贸易谈判取得突破可能降低关税和不确定性,而新一轮改革努力有望提振中期增长。

摩根大通全球制造业PMI综合产出指数9月为52.4(8月为52.9),与全球经济增长年化率2.7%的态势基本一致。与此同时,全球企业信心有所改善,但就业状况仍停滞不前。

摩根大通全球制造业PMI综合产出指数9月为52.4(8月为52.9),与全球经济增长年化率2.7%的态势基本一致。与此同时,全球企业信心有所改善,但就业状况仍停滞不前。

关于全球总体通胀率,WEO预计2025年为4.2%,2026年为3.7%。特别是9月,全球大宗商品市场价格呈现分化趋势。能源价格指数下降0.5%,主要受澳大利亚煤炭价格下跌5.2%的推动,部分被美国天然气价格上涨2.2%所抵消。相反,非能源价格指数因食品价格上涨0.4%和原材料价格上涨0.5%而上涨近1.0%。

金属价格小幅上涨2.9%,贵金属价格上涨9.3%,而全球肥料价格下跌,饮料价格基本持平。

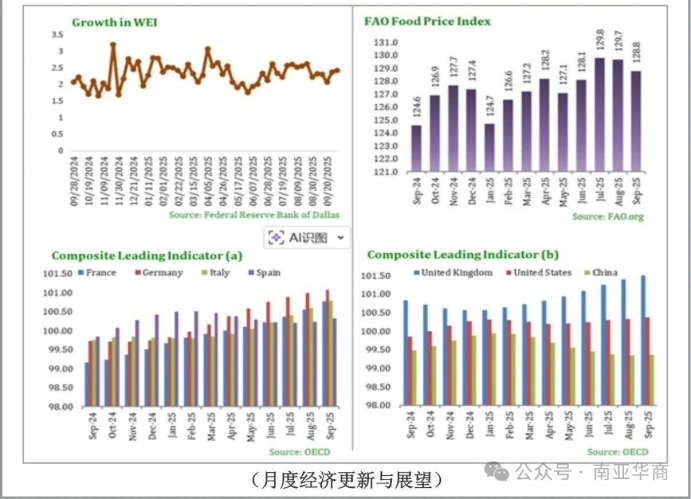

联合国粮农组织食品价格指数(FFPI)2025年9月平均为128.8点,略低于8月修订后的129.7点。谷物、乳制品、糖和植物油指数的下降超过了肉类指数的上涨。总体而言,FFPI较去年9月高出4.2点(3.4%),但仍低于2022年3月峰值31.4点(19.6%)。

美联储于2025年9月将联邦基金利率下调25个基点,降至4.00%-4.25%区间。截至10月11日当周的经济指标为2.51%。同时,巴基斯坦主要出口市场的经济活动持续保持动力。美国、英国、中国和欧元区的综合领先指标较上月进一步走强,均处于或接近其长期潜在水平,这预示着巴基斯坦的出口前景得到改善。