巴基斯坦财政报告——2026年3月

一、经济动态报告

2026财年前八个月,巴基斯坦各项关键经济指标均取得了令人鼓舞的进展。值得注意的是,在汇款增长和进口下降的推动下,经常账户在2月份录得全年最大盈余。信息技术出口延续了增长势头,巩固了巴基斯坦在数字化转型方面的进展。因此,外汇储备升至四年来的最高水平,央行持有的外汇储备也显著增加,这表明巴基斯坦主权流动性进一步增强,危机应对能力进一步增加。与此同时,大型制造业在1月份实现了强劲的两位数增长,进一步推动了工业复苏,并支撑了整体经济活动。鉴于美以和伊朗的冲突加剧,巴基斯坦在能源领域采取的积极规划和紧缩措施有助于确保燃料储备充足,从而保障经济平稳运行。尽管面临区域和外部挑战,但巴基斯坦的准备工作和改革措施,以及国内取得的令人鼓舞的进展,正在为可持续增长奠定基础。

1.农业信贷发放和机械进口支撑了拉比季作物的生长势头。

2025-2026冬季小麦种植季(拉比-Rabi季)的小麦产量目标为2970万吨(上年产量为2840万吨)。鉴于政府的大力支持,播种情况较上年有所改善。然而,最终产量将很大程度上取决于天气状况,尤其是在作物成熟期的天气状况。农业投入方面形势依然乐观,2025-2026财年7月至1月期间(即2025年7月至2026年1月),巴基斯坦的农业信贷发放额增长11.1%,达到16490亿卢比,高于上年的14836亿卢比。2025-2026财年7月至2月期间,农业机械及农具进口额增长17.1%,达到9080万美元,高于上年的7750万美元。2025-2026年冬季作物季(10月至次年2月),尿素销量为299.4万吨(较2024-2025年冬季作物季增长7.1%),磷酸二铵(DAP)销量为68.5万吨。

2.大型制造业(LSM)继续保持增长势头。

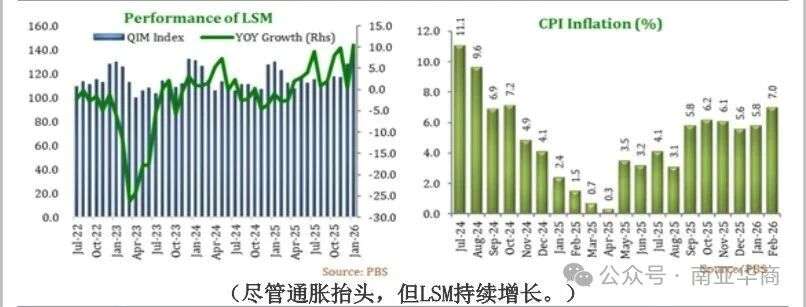

2026财年7月至次年1月,大型制造业(LSM)增长5.8%,而去年同期则下降1.7%。这一增长主要由汽车、服装、焦炭石油产品和食品行业推动,各行业贡献率分别为1.6%、1.3%、0.9%和0.6%。在此期间,包括纺织、服装、非金属矿物制品、食品、饮料、焦炭及石油产品、电气设备、汽车和烟草在内的15个行业均实现增长。2026年1月,LSM指数达到2022年3月以来的最高点144,同比增长10.5%,环比增长12.1%。2026财年7月至2月期间,汽车行业表现强劲,其中卡车和客车产量增长78.4%,轿车增长52.3%,两轮/三轮车增长31.2%,吉普车和皮卡增长24.0%。同样,2026财年7月至2月期间(即2025年7月至2026年2月),水泥累计出货量增长10.9%,达到3480万吨;国内出货量增长11.9%,达到2850万吨;出口量增长6.3%,达到630万吨。

3.总体CPI通胀率有所上升。

2026年2月,消费者物价指数(CPI)同比上涨7.0%,高于上月的5.8%和2025年2月的1.5%。2026财年7月至2月期间(即2025年7月至2026年2月),平均通胀率为5.5%,而去年同期为5.9%。同比通胀主要受以下几个方面推动:住房、水、电、燃气及燃料(9.7%)、教育(9.6%)、医疗保健(7.2%)、不易腐烂食品(6.9%)、服装鞋帽(6.2%)、餐饮酒店(4.9%)、家具及家用设备维护(3.5%)、酒精饮料及烟草(2.9%)、通信(0.6%)和交通运输(0.4%);而休闲文化(4.6%)和易腐食品(2.6%)则出现下降。截至2026年3月26日当周,敏感价格指标上涨0.97%。当周,在51种商品中,23种商品价格上涨,6种商品价格下跌,22种商品价格保持稳定。

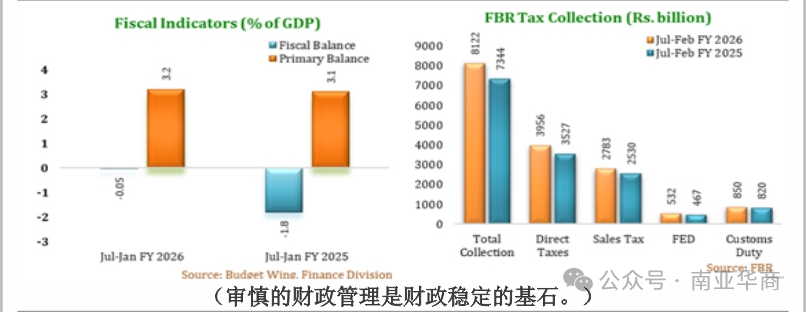

4.由于审慎的财政管理,财政状况持续保持良好发展。

2026财年7月至1月的整体财政状况呈现出显著的财政整顿成效,财政赤字控制在647亿卢比。同期联邦收入增长9.3%,达到112188亿卢比,其中税收收入和非税收入分别增长10.5%和7.4%。联邦支出下降10.7%,至83290亿卢比。此次财政紧缩主要受经常性支出削减的影响,其中经常性支出下降了11.4%,而利润性支出下降了24.6%。发展性支出则增长了13.0%,符合财政优先事项。

税收方面,基本盈余占GDP的比重维持在3.2%(41516亿卢比),高于去年的3.1%(35187亿卢比)。2026财年7月至2月期间,联邦税务局(FBR)的税收收入增长10.6%,达到81222亿卢比。这一增长主要得益于直接税和间接税,分别增长12.2%和9.1%。在间接税中,销售税、联邦消费税和关税分别增长了10.0%、14.0%和3.8%。

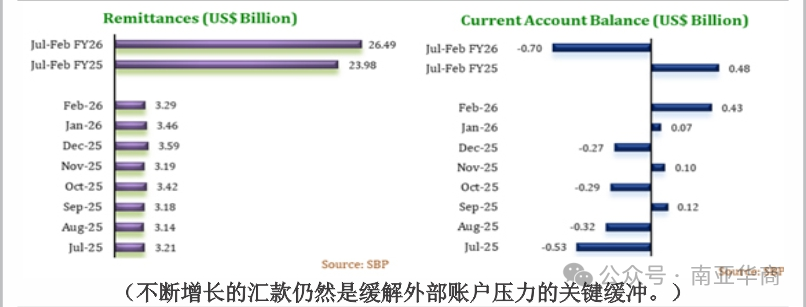

5.外部账户状况保持可控。

2026年2月,经常账户录得4.27亿美元的盈余,使得2026财年7月至2月期间的累计赤字降至7亿美元。货物和服务出口额为272亿美元,去年同期为274亿美元,其中商品出口额为207亿美元,主要受纺织品行业的推动。服务出口主要由信息技术服务驱动,增长19.7%,达到30亿美元。商品和服务进口额为504亿美元,高于去年的460亿美元,其中商品进口额为418亿美元。商品和服务贸易逆差从去年的186亿美元扩大至232亿美元。逆差扩大的主要原因是进口增长,而出口增长停滞不前,主要是由于食品出口(尤其是大米)下降。根据巴基斯坦统计局(PBS)的数据,针织品(增长0.4%)、服装(增长4.9%)和床上用品(增长1.0%)等主要出口产品均有所增长。主要进口商品中,原油(增长6.6%)和棕榈油(增长21.5%)有所增长,而石油产品则有所下降(下降6.2%)。汇款增长10.5%,达到265亿美元,主要来自沙特阿拉伯(占比23.3%)和阿联酋(占比20.6%)。净外国直接投资流入12亿美元,主要来源地为中国(6.357亿美元)和香港(2.19亿美元)。按行业划分,电力行业(6.274亿美元)和金融业(5.232亿美元)吸引的外国直接投资最多。私人和公共外国投资净流出分别为3.656亿美元和1.252亿美元。截至2026年3月19日,外汇储备为217亿美元,其中164亿美元存放在巴基斯坦国家银行(SBP)。

6.货币指标对宏观经济前景有利。

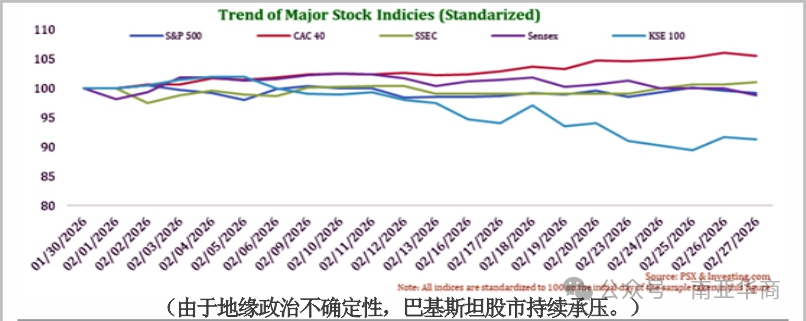

然而,由于地区冲突不断升级,股市已进入熊市阶段。货币政策委员会在2026年3月9日的会议上决定将政策利率维持在10.5%。在2026财年7月1日至2月27日期间,货币供应量(M2)增长了3.5%,而去年同期则为收缩0.4%。在M2内部,银行体系的国外资产(NFA)净额增加了8861亿卢比,而去年同期增加了7474亿卢比。银行体系的国内资产(NDA)净额也增加了5233亿卢比,而去年同期减少了8731亿卢比。在用于预算支持的借款方面,政府借入了3773亿卢比,而去年为265亿卢比。私营部门借入了9287亿卢比,而去年为6075亿卢比。在私营部门信贷中,对私营部门企业的贷款增加至7494亿卢比,而去年为7066亿卢比。在企业贷款中,固定资产投资贷款需求达到3696亿卢比,而去年同期为1874亿卢比。

2026年2月,巴基斯坦证券交易所(PSX)的股票市场呈现看跌趋势。KSE-100指数下跌了16,112点,收于168,062.2点,原因是该地区持续的地缘政治紧张局势导致投资者保持谨慎。市值下降了18,973亿卢比,截至2月底降至189,302亿卢比。

7.继续加强社会保障体系。

2026年2月,巴基斯坦移民和海外就业局登记了61,433名工人,较2025年2月的50,030人增长了22.8%。巴基斯坦扶贫基金与24个组织合作,于2026年2月发放了8,690笔无息贷款,总额达5.43亿卢比。自2019年以来,该基金已累计向借款人提供1240亿卢比的贷款。在2026财年7月至1月期间,贝娜齐尔收入支持计划(BISP)下支出了3298亿卢比,比去年增长了36.9%。

二、经济展望

尽管地缘政治风险不断涌现,但巴基斯坦近期的经济前景依然乐观。近期数据显示,工业部门发展势头良好,纺织机械、运输和建筑相关投入品进口增加,有望带动国内工业活动的增长。尽管全球油价上涨和潜在的供应链中断可能会对工业投入成本构成压力,但政府正积极采取审慎措施,包括维持充足的石油储备、管理能源需求以及坚持财政紧缩政策,以保护国内经济。预计2026年3月通胀率将维持在7.5%至8.5%的区间。

外部方面,预计汇款流入量将大幅增加,尤其是与开斋节相关的汇款,但其具体走势将取决于汇款所在国的经济状况。信息技术出口的良好势头也为外汇收入提供了额外支撑。经常账户赤字有望保持在可控范围内,但油价上涨将对进口支出构成风险。尽管全球经济形势不明朗,存在下行风险,但最新指标表明,巴基斯坦经济有能力吸收外部冲击,并在未来几个月保持整体韧性。

三、全球经济最新动态及展望

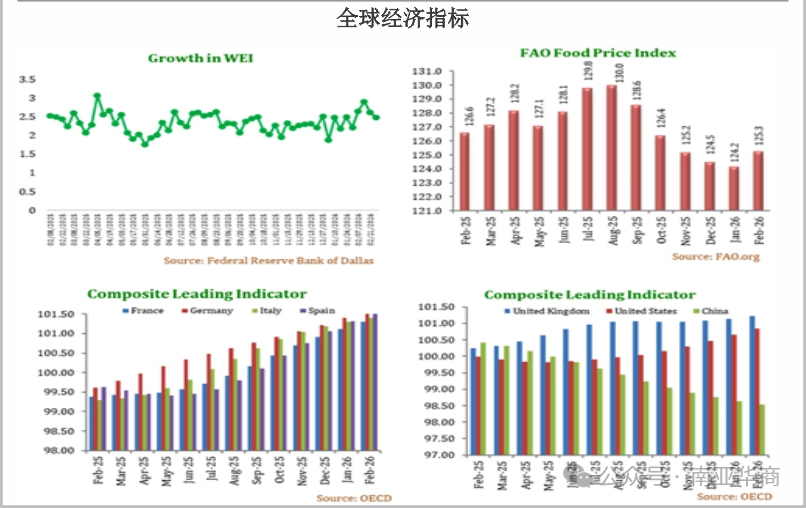

根据标普全球采购经理人指数(PMI),在中东战争爆发前,全球经济增长加速,达到2024年5月以来的最快增速。2月份的经济增长是疫情爆发以来表现最佳的时期之一,服务业强劲增长,制造业也显著改善,生产增速跃升至2021年12月以来的最高水平。这一增长回升主要得益于2023年5月以来最大的单月新业务量,反映出需求上升和全球贸易改善。然而,尽管订单量有所增加,但全球就业人数基本保持不变,这主要反映出在对未来商业前景持谨慎乐观态度的情况下,企业持续关注成本控制。2月份,区域增长趋势进一步发生变化,日本引领全球发达经济体增长,亚洲和欧洲经济有所改善,而美国经济增长放缓,加拿大则持续下滑。在主要新兴市场中,中国的变化最为显著,其产出增速加快至2023年5月以来的最快水平。全球产出价格增速达到2025年5月以来的最高水平,主要受劳动力成本持续上涨和原材料价格上涨的推动。受美国和以色列对伊朗发动袭击以及伊朗在海湾地区进行报复性打击的影响,能源成本大幅上升,预计价格增速将进一步加快。

食品和大宗商品市场走势喜忧参半:粮农组织食品价格指数(FFPI)2026年2月平均为125.3点,较1月份修正值上升1.1点。这是该指数在连续五个月下降后首次出现上涨。指数回升主要原因是谷物、肉类和植物油价格指数的上涨,这些涨幅超过了乳制品和糖类价格指数的下跌。与历史水平相比,当前FFPI同比下降1.3点,较2022年3月的峰值下降了34.9点。此外,大宗商品指数显示,能源和非能源价格指数分别小幅下降0.5%和1.2%。具体而言,饮料价格大幅下降15.6%,金属价格下降1.7%。而食品价格上涨2.1%,原材料上涨1.5%,化肥上涨6.5%,贵金属上涨1.7%。

此外,石油市场依然动荡不安;多处供应中断导致原油市场供过于求,而伊朗和美国之间的地缘政治紧张局势加剧,导致石油市场波动不定。截至3月16日,布伦特原油(全球基准)的交易价格在每桶104.66美元至106.11美元之间。为应对这一局面,国际能源署(IEA)于3月11日宣布从紧急储备中释放4亿桶石油。这一史无前例的释放将提供重要的缓冲。然而,中东战争已造成全球石油市场有史以来最大的供应中断,而恢复全球石油市场稳定的决定性因素仍然取决于霍尔木兹海峡正常航运的恢复。

美国经济在2025年第四季度展现出韧性,GDP同比增长0.7%,这主要得益于消费性支出和投资的增长,但部分被政府支出和出口疲软所抵消。劳动力市场也保持稳健,1月份职位空缺数量基本持平,为690万。2026年3月18日,联邦公开市场委员会将利率维持在3.5%至3.75%的区间,以平衡经济活动的稳健扩张与持续高企的通胀。鉴于全球经济形势的不确定性,委员会仍保持谨慎态度,重申致力于实现充分就业和2.0%的通胀目标。与此同时,反映经济状况的美国每周经济指数截至3月21日当周为2.86%,13周移动平均值为2.50%,表明经济持续保持韧性。巴基斯坦主要出口目的地的综合领先指标显示,经济活动接近其长期潜在水平,表明外部需求前景总体良好。

责编 苏珊